失能險的內容?

失能險商品內容依據下圖表三,分為以下三種重點:

1.一次給付金:

不論意外或疾病導致1~11級失能,根據「失能程度與保險金給付表」,按照不同等級失能,一次給付100%~5%不同比例的保險金,比如因疾病造成7級失能40%,保額200萬,一次性的理賠金為200萬x40%=80萬,對於失能初期領到一筆金可解決燃眉之急。

2.扶助金:

若是符合1~6級失能,依造商品不同有分按月給付或是按年給付,也要注意扶助金是否會依失能等級表而打折,給付也有三個重點:

(1)最高給付:給付上限有分按月給付或按年給付或是最高保額倍數為限。

(2)保證給付:無論被保險人生存與否,都能理賠,且保證能領滿一段期間的扶助金」若被保險人於保證給付的期間內身故,依照契約內容給付給受益人。

(3)給付到某個歲數:只要被保險人生存,有分給付到85歲、75歲、65歲….不等,只要達到契約約定的年紀,契約即終止。

3.退還身故保費:

被保險人身故後保費分成還本或是消耗型不還本的商品。

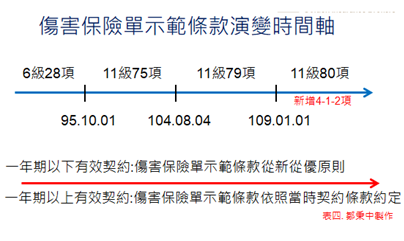

失能險理賠失依據「傷害保險單示範條款」來理賠,這8年來不斷的改版,下圖表四是條款演變的時間軸,一年期以下有效契約傷害險條款契約依據從新從優原則,一年期以上有效契約依照當時購買契約條款約定理賠,有三個時間點要注意:

(1)11級75項:95年10月1日~104年8月3日

(2)11級79項:104年8月4日~108年12月31日

(3)11級80項:109年1月1日~

109年1月1號新增加4-1-2項目:「鼻未缺損,而鼻機能永久遺存顯著障害者」。比如A客戶在108年6月29號購買失能險,發生符合4-1-2項目,是無法理賠。反之在109年1月1日之後購買失能險,發生符合4-1-2項目,是可以理賠的。

失能險要怎麼買?

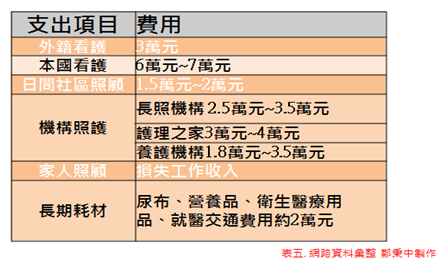

大部分的人都買保額三萬,是因為聘請一個外勞薪資約2.4萬,加上供吃、供喝、供住…..等,約莫三萬,以這方向來規畫夠嗎?

根據下圖五看護費用支出費用有五種:(1)外籍看護(2)本國看護(3)日間社區照顧(4)機構照顧(5)家人照顧。

購買失能險可以分三個方向來考量:

1.初期失能

在現行的醫療發達與醫療體制下,為了提升醫療品質與提高治癒率,造成大多疾病住院天數少,但自費用藥與手術費高的窘境,比如癌症病患初期需要做達文西手術,做完手術體力尚未完全恢復,就得出院,後續的電療可能一個星期五次,每次當天來回即可不用住院,在這樣的狀況之下,尚未符合失能險條件,

只有住院醫療險可以幫助我們,然而出院後是治療重要?還是休養重要?還是工作重要?此時最大問題面臨收入停止,家裡的開銷一樣不會減少,面對初期的失能要如何計算呢?

一般癌症治療平均約1~5年,我們抓兩年治療期間,假設生病前工作收入每月5萬元,工作損失2個月x2年=120萬,此時規劃一筆給付理賠金就很重要了!

2.部分失能

打開電視看新聞每天都看到車禍事件,倘若一位35歲醫護人員,月收入5萬元,因發生車禍造成嚴重受傷,恢復後也無法返回職場再賺錢,只能從事輕便的工作,比如賣彩劵的工作,收入頓時剩下3萬,距離65歲退休還有30年,工作能力減損為2萬x12個月x30年=680萬,此時可能符合7到11級失能,假如意外險保額有1000萬,7級失能保額40%,在不考慮其他險種狀況之下,可以領取一筆金1000萬x40%=400萬,這就是部分失能,工作能力減損往往會被忽略。

3.確定失能

近期一位客戶罹患胰臟癌,幫忙辦理失能理賠,也確實符合1到6級失能,一筆金也順利理賠300萬,也啟動月失能扶助金每月5萬,治療期間請了一位看護,一個月費用約3萬元,營養品花費一個月約2萬元,失能扶助金每月5萬剛好給付看護費用與營養品的開銷,但房貸、車貸、家庭開銷一樣要繳,給付的一筆金300萬可以撐多久呢?

失能人口以長者比例最高,但不代表年輕人不會發生,越年輕失能影響人聲越長,一旦面臨到失能將面臨到難以承擔的風險,將失能風險透過保險轉嫁是必要的,若面臨失能可以保障發生維持生活品質,也可以避免拖累家人。保障要做多少呢?可以將生活的開銷加上照護所要花的費用,假如每月花費五萬元,乘上失能後的餘命年份,即可算出我們的失能風險標準保額(收入x時間)。投保失能險,體況與年紀問題是保險公司非常重視的,所以趁年輕趁健康提早規劃,才是上上之策喔!

結論:

台灣近年因生育率降低,造成少子化,加上武漢肺炎席捲全球(COVID-19),出現出生數低於死亡數的現象,連帶著勞動人口也將降低,國家發展委員會(簡稱國發會)統計從2020年開始臺灣人口出現負成長,初估2025年進入超高齡社會(65歲人口將超過20%),每5個人就有一位是65歲的長者,「失能」這個議題不可以不重視!

過去醫般民眾只有買住院醫療與意外險,只是補貼住院醫療的費用而已,現行的健保體制下,住院天數少,花費高,但出院後需要長期療養的照顧費用,往往忽略等到有想要規劃時,卻一切都來不急了。

市面上的失能險商品也不多了,幾乎剩下定期險了,2021年還能投保那些失能險?可以考慮以下險種來加強(1)長期照顧險(2)意外險(3)特定傷病險(4)重大傷病險,購買前與業務員找出需求與預算,再進行規劃,保單是要定期動態調整的,萬一真的面對失能,才能翻轉失能人生喔!

希望以上的介紹對大家有幫助喔!

公勝保經 濟發事業部負責人 鄒秉中 撰寫

{kind=link}