2020年詢問度極高的保險是「失能險」,2021年因為疫情增溫,反而是「防疫險」竄起,不過,也因為理賠損率提高,多數商品都改版了。但,你知道嗎?有個「好險」依舊屹立不搖,你不能不知道,那就是新型「重大傷病險」,因為理賠給付明確、範圍廣泛、較無爭議、認定標準相對簡單,因此網路詢問度變高,究竟重大傷病險保障範圍有哪些?為什麼推薦投保呢?。

用數字看重大傷病

根據衛福部統計,民國92年,全國的重大傷病領證人數為64.9萬人,到了民國110年4月,領證人數增至97萬人,18年來增幅近50%,如今平均約每23人就有1人領有重大傷病卡!每3分鐘就有1人領重大傷病卡,比癌症每4分31秒就有1人得癌症更快,這是非常可怕的數字!

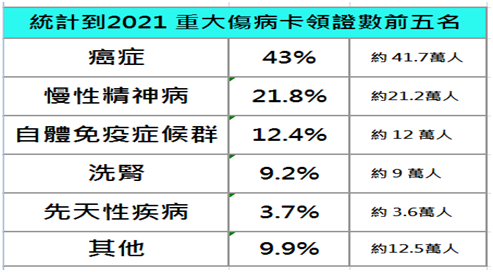

在重大傷病卡罹患疾病前五名如下圖1,每100個領有重大傷病卡的人,43個人是因為癌症,21個人是因為慢性疾病,12個人因為自體免疫症候群,9個人因為洗腎,約4個人因為先天性疾病,這五項加起來就佔了89%,將近9成全集中在這五項疾病。

然而,根據健保署統計,健保的支出中,每100元健保費,有28元花在領有重大傷病卡病患身上,佔比很高,不容忽視。

保障範圍有那些呢?

健保重大傷病險是依據健保所列舉的30大項,有400多個細項,有8大項除外不予承保,如下(資料來源:衛福部):

1遺傳性凝血因子缺乏。

2.先天性新陳代謝異常疾病。

3.心、肺、胃腸、腎臟、神經、骨骼系統等之先天性畸形及染色體異常。

4.先天性免疫不全症。

5.職業病。

6.先天性肌肉萎縮症。

7.外皮之先天畸形。

8.早產兒所引起之神經、肌肉、骨骼、心臟、肺臟等之併發症。

而這8項裡面有7項是先天性或是遺傳性疾病,皆發生在早產兒或是新生兒居多,另一項是職業病,如石棉沉著症,發生機率極低,雖然這8項除外,大多的重大傷病皆涵蓋其中。

要特別注意的是目前所列舉的項目,不是固定的喔!有可能會增加新的項目,也可能會刪除,也請各位保戶不用擔心

重大傷病險有「從新、從優」原則,以中央衛生主管機關最新公告為準。

為什麼要買重大傷病?

我認為民眾不妨從兩大面向來評估是否該買重大傷病險。

面向1:住院時的費用:

台灣的醫療環境與技術越來越好,為了讓病人有更好的療程,醫生往往會推出較好的醫材與新穎手術,這時候往往會面臨「我的保險夠賠嗎?」或者「口袋夠不夠深」來決定是不是要使用有品質的療程。

舉例來說,有一些新型的癌症標靶藥物需要龐大的費用,一個月可能要達10幾萬,一個療程有能要半年之久,甚至需要用到百萬費用的免疫療法,有多少家庭可以負擔呢?這時候若有一筆保險理賠可以自由運用,可以放心治療不用擔心費用。

面向2:住院以外的費用:

健保財務吃緊,DRGs制度住院天數也越來越少,沒有立即治療的必要性,或是無法一次治療就痊癒的疾病有可能由住院改成門診治療,比如重大傷病當中的類風溼性關節炎、自體免疫症候群、失智、中風……等,這些都是會造成需要長期照顧的狀況,若有投保重大傷病險,有大額理賠金,除了可以支付一開始的治療費用,若還有剩餘的錢,也可以支付長期照顧的費用。

面對高齡化的社會,每個人都要面對的是有可能養不起的未來之餘,更需要提前規劃,而不要讓突如其來的一場疾病,打亂退休大計,或是衝擊到家庭經濟。建議若行有餘力,不妨找專業的保險經紀人或財務顧問好好地盤點一下手上的醫療險保證是否充足,早點補足保障為宜!想進一步了解歡迎來詢問喔!

保險魔法師 鄒秉中 撰寫

{kind=link}