古早的醫療險是否要「效正一下」、「內容回歸」現代醫療呢?

保單需要做動態的健診,不是買了就萬無一失!

你可以拒絕穿西裝的保險業務員,不買保險!

但絕對無法拒絕穿白袍的醫生,你有錢接受治療嗎?

108年5月成交過程:

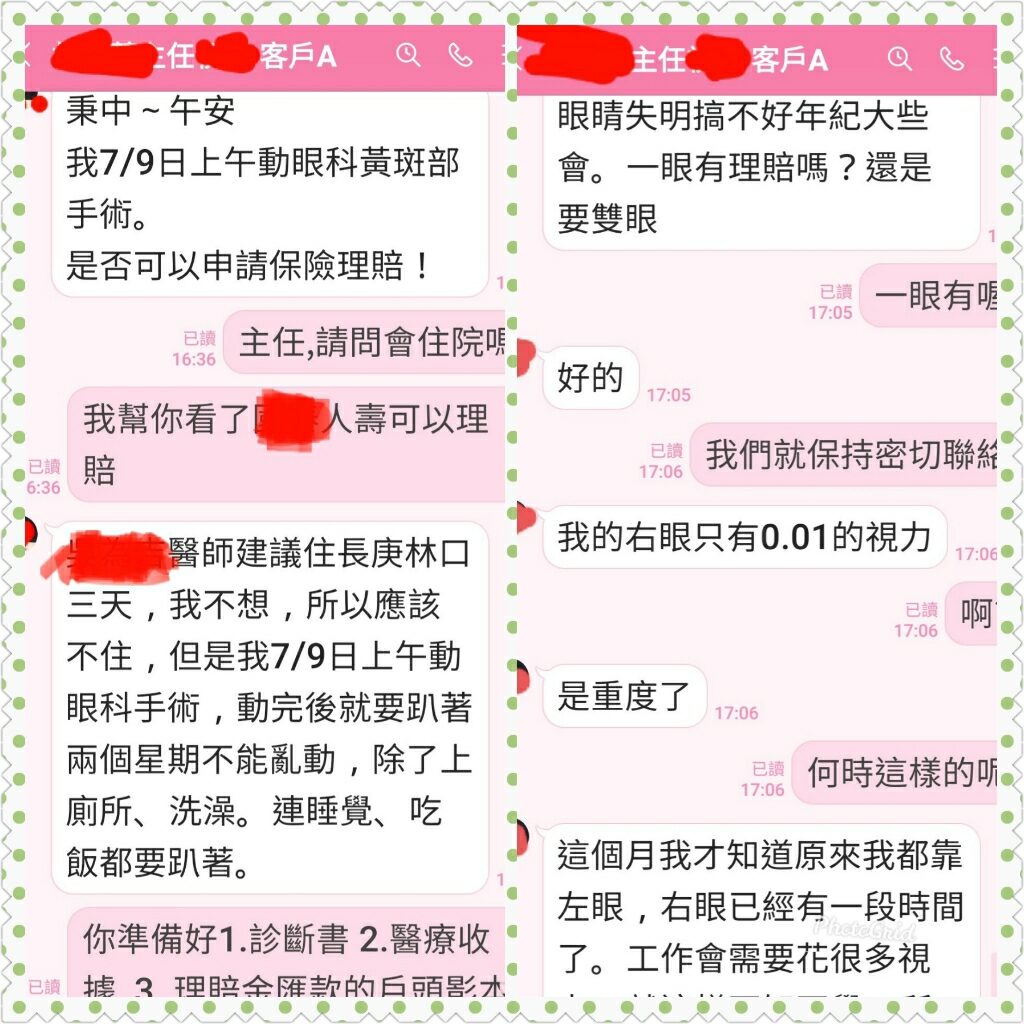

| 陳主任是我公司團保客戶的員工,在一次聊天中得知我是保險經紀公司的業務,對自己在90年買的保險有疑慮,不知是否足夠,請我幫他做保單健診。 經過深度的需求分析: 陳主任只有一個女兒,因家族有長輩長期照顧的情形,晚年不想造成兒女負擔。就只能用失能險來解決他的問題! 另外,醫療日新月異,怕要用到自費的醫療,舊有的保單額度不知夠不夠。 經過檢視發現完全沒有任何實支實付醫療,就用兩家實支實付醫療險來補足! 後來也順利規劃到失能險與實支實付醫療險了~ |

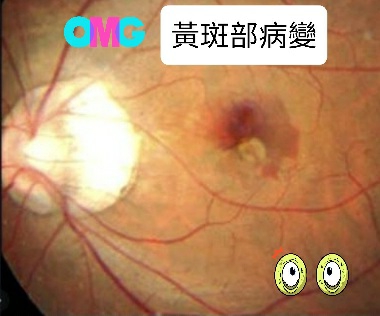

110年5月黃斑部病變找上門:

介紹黃斑部病變:

症狀:

黃斑部是在視網膜中央的位置,因為退化或式損傷,出現影像扭曲或是變形、視力模糊,不盡早追蹤治療會造成失明的喔!

原因:

- 用眼過度 (3C產品重度使用者)。

- 重度近視 。

- 高膽固醇患者或是高血壓患者。

- 肥胖。

- 遺傳家族病史。

- 50歲以上的人退化。

- 吸菸者。

- 糖尿病患者。

種類:

1.乾性黃斑部病變佔約85%,惡化速度慢,影響視力小,無法根治只能延緩。

2.濕性黃斑部病變佔約15%,惡化速度快,影響視力大,有些治療方式可試。

治療方法:

1.戒菸、維持好的體重、每天攝取營養補充品、不熬夜、減少光害。

2.傳統的雷射。

3.新生血管抑制劑 (費用約2~3萬)。

4.注射長效型類固醇 (費用約3.5~4.5萬)。

保險理賠內容:

(一)失能險:

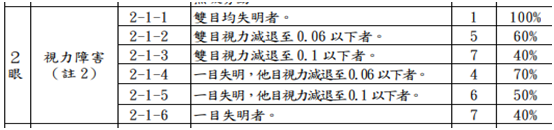

是否符合失能,我告知客戶保持密切聯繫,我把眼睛失能的條款列印給客戶並說明,倘若有天符合條款中的狀態一定要告知我,我會協助理賠作業。

關於眼睛的部分,失能條款內容如下圖1,理賠會有三個部份:

1.一次給付金 : 一筆金 X 失能比例。

2.扶助金 : 若符合1~6級失能,即可領月扶助金

依據購買的內容是否

- 按月或年給付?

- 有無保證給付?

- 最高給付月數?

- 最高給付到某個歲數?

3.豁免 : 依據保單豁免條件來制定。

(想要更了解失能險可以點閱我的另一文章:面對失能要如何投保才能翻轉我的失能人生!)

(二)實支實付醫療

兩年前幫客戶做了兩家實支實付額度有30萬,再加上客戶公司的團保也有疾病住院理賠的部份,應該是足夠負擔醫院的自費,我告知客戶不需擔心。

醫療自費會有三項:

- 自費醫品醫材。

- 手術自費材料。

- 病房費。

當初也幫客戶陳主任規劃實支實付有以下的特性

- 醫療雜費是「概括式」的理賠項目(範圍較廣)。

- 手術費也有含「手術費及手術相關費用」,意思只要進入手術室起的所有自費項目皆包含在手術費用裡。

- 手術治療皆有涵蓋『住院』與『門診』。

- 可以副本理賠。

(想要更了解實支實付醫療可以點閱我的另一文章:必買的實支實付醫療,講乎你栽!!)

結論:

很多人往往認為保險買了就永遠萬無一失,買什麼內容相信很多人一知半解,都等到發生要理賠才恍然大悟怎麼賠的那麼少,更不要說古早買的陽春醫療險,絕對是無法應付現在新穎的治療費用。

保單要動態管理的喔!保單要動態管理的喔!保單要動態管理的喔!(很重要講三次)

把古早的醫療險「校正回歸」符合現代醫療吧!

(PS.以上純屬分享,並無任何銷售事宜喔)

公勝保經 保險魔法師 鄒秉中 經營

#醫療全商品 : 癌症險、實支實付、失能險、重大傷病、壽險、意外險。

#產險全商品 : 團保、雇主意外責任險、火險、公共意外險、車險。

{kind=link}