文:公勝保經 濟發事業部經理 鄒秉中

近期詢問度頗高的險種依然是「重大傷病險」,領重大傷病卡的前幾名癌症、洗腎、自體免疫症候群、慢性疾病一樣居高不下,這些一樣都在「重大傷病險」保障範圍之內,加上理賠明確、爭議較少、認定簡單,然而七月一日理賠也都放寬依據了。保戶若拿到這筆重大傷病險理賠金可以自由運用,也可享受較高的醫療品質喔!

保障範圍?

重大傷病險總共有30大項,細分400多項,裡面有8大項是除外不承保的,

1遺傳性凝血因子異常

2.先天性新陳代謝異常疾病

3.心、肺、胃腸、腎臟、神經、骨骼系統等之先天性畸形及染色體異常

4.先天性免疫不全症

5.職業病

6.先天性肌肉萎縮症

7.外皮之先天畸形

8.早產兒所引起之神經、肌肉、骨骼、心臟、肺臟等之併發症

其中職業病,如如石棉沉著症,發生機率是非常低的,其他的七項都是發生在新生兒與早產兒比較多,除了這8大項以外,大部分的重大傷並仍然涵蓋其中的。

依照目前所列舉的項目目前是這30大項,仍然依據中央衛生主管機關發布最新的公告為準。且各為保護不用擔心,「重大傷病險」有「從新」與「從優」兩大原則,對保戶是較有利的喔。

額度買多少?

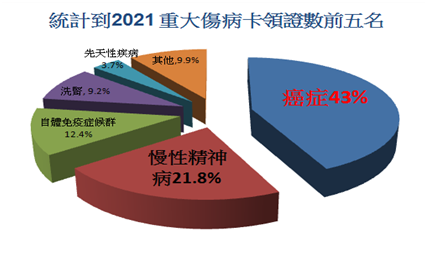

目前領取重大傷病卡的疾病前五名(如下圖1),癌症仍然高居第一名,慢行疾病列居第二名,這兩個疾病的後續治療,大部分是需要長時間的,且很容易復發的,有可能會無法工作,面臨治病要極大的費用,又無工作收入,這對保戶的荷包是大大的損傷的。

舉例來說:新冠肺炎的患者,若是嚴重到需要仰賴呼吸器達21天以上,立即符合理賠標準,若痊癒也是有可能面臨後遺症,容易喘或嗅覺喪失等症狀,若做勞力工作是會大大影響工作能力。

目前市場上理賠涵蓋範圍最廣就屬「重大傷病險」,能夠投保除了身體要健康也要能繳得起保費,盡可能將保額做到200萬以上,若真的使用到,這筆救命錢絕對家裡經濟上是很大的支持,可以達到雪中送炭的效果。

圖1: 製表/鄒秉中 資料來源:衛福部

重大傷病如何申請理賠呢?

2021年7月1號以前是需要有健保身份,且此疾病是首次領到重大傷病卡,「有卡就賠」,理賠時間最快二個星期,最長一個月不等。

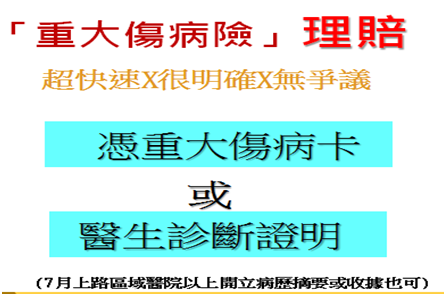

2021年7月1號以後,理賠除了「有卡就賠」以外,另外可以是「區域醫院」層級以上開立的診斷書,符合全民健保署認定的重大傷病項目,或者符合重大傷病相關的病歷證明文件,以上三種只要有其中一個即可理賠(如下圖3)。對保戶來說是一大福音。

理賠有以下幾個重點:

1.請求時效是兩年。

2. 重大傷病卡的效力從1個月到永久都有。

3. 有急性腦血管疾病只要發作後1個月內,有病歷摘要或收據即可理賠。

4.有精神病的病患可以選擇另外發卡,不在健保卡裡。

5. 保障範圍有「從新」與「從優」兩大原則。

6.申請日即是生效日,若是在申請日後5天身故,還是有權利申請重大傷病的理賠金。

高齡化的社會即將快速來臨,少子化也是目前的趨勢,一場大病可能讓我們生活打亂了方針,為了不讓家人造成經濟負擔,在健康之餘與能力範圍內,好好將自己手上的保單做個健診,另外為自己增加重大傷病險,絕對是有利無害的。

想進一步了解,請來電與我聯絡吧!

{kind=link}