新型冠狀病毒肺炎(COVID-19)至今尚未完全解除警報,造成醫院病床吃緊,原本住院治療的病患都改成門診治療,造成保險理賠金大縮水,這樣狀況理賠怎麼賠?診斷書要如何開立?真的是放寬理賠嗎?

客戶狀況:

罹患口腔癌的王姓客戶來電,原本要住院做化療,因疫情關係,現在病房都挪去給染疫的病患使用,導致變成門診治療,原本住院可以理賠住院日額與實支實付,現在變成門診治療,這樣保險理賠就差很多? 家裡的經濟狀況就已經不是很好了,少了住院的理賠金,這樣一來一往差很多也!

是否有住院的必要性呢?

的確,現在如果沒有生命的危險,許多病患在醫院降載狀況之下,是變成門診治療沒錯。但在5月28日疫情指揮官陳時中明確表示,降載實在是不得以的,雖然沒有住院,但不代表原本的病患治療要被打折,醫療險保單只要有住院事實的是應該要理賠的。加上金管會也希望各保險公司需要放寬理賠,各家保險公司也深感這是全民的戰爭,都紛紛響應從寬理賠!

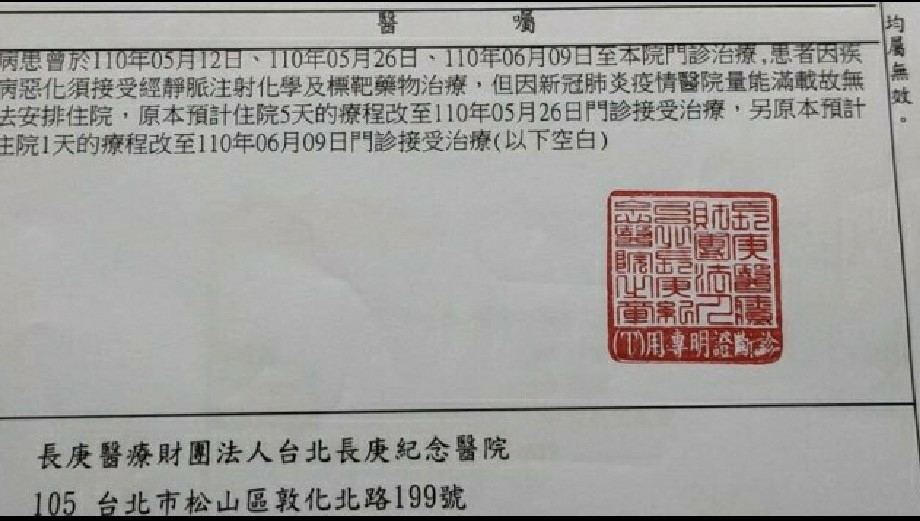

只要有住院的必要性,提供相關證明,最好可以請醫生在診斷書醫囑註明清楚(如下圖),「因新冠肺炎疫情造成醫院量能滿載故無法安排住院,原本預計住院X天改為門診治療」,是可以申請保險金理賠的!保險公司必須依照條款來給付保險金。

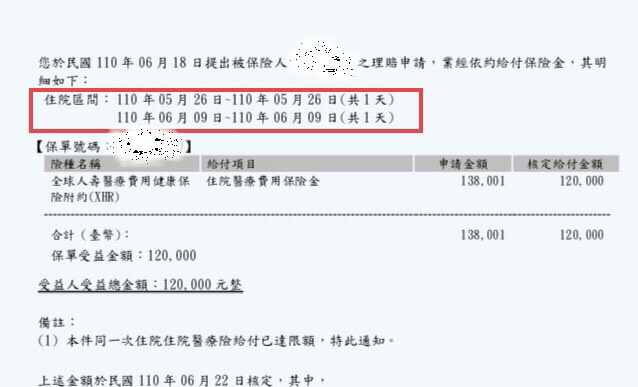

後來這一位罹患口腔癌的王姓客戶,也請醫生開立診斷書出來,在醫囑也都註明清楚了,理賠金也順利下來。

結論:

全台抗疫至今,疫情居高不下,很多醫院病房都受中央管控,然而身為業務員必須讓客戶知道,如果原先有住院的必要性,因疫情關係不管是到「防疫旅館」或「集中檢疫所」或改成「門診治療」,只要「診斷書註明清楚,保險公司也都從寬理賠的」。

(PS.理賠依照實際的病程與各家條款為主喔!)

公勝保經 保險魔法師 鄒秉中 經營

#醫療全商品 : 癌症險、實支實付、失能險、重大傷病、壽險、意外險。

#產險全商品 : 團保、雇主意外責任險、火險、公共意外險、車險。

{kind=link}