我想找保險經紀人,你有認識的嗎?

Why? 我想找一位可以多家服務的業務主管。

What? 可以比較客觀幫忙找我要的醫療險。

Where? 地點能夠在台北上班的業務。

Who? 有10年以上經驗的業務主管更好。

客戶背景:

黃小姐 / 單身 / 住台北市 / 投信業年資五年

「黃小姐」是一位證劵業的吳姓朋友介紹的,說對保險業務比較有想法,想了想就想到我,就這樣我跟「黃小姐」認識了。

接觸:

黃小姐電話上很明白告訴我想要買實支實付醫療險。

觀念溝通~

我說:請問黃小姐你有看過醫生的經驗嗎?

醫生與藥劑師的差異?

「醫生」會問什麼症狀?病狀多久了?有沒有對藥物過敏?

檢查一下喉嚨、量體溫、聽個心跳…..等。

「藥劑師」:按照醫生「客製化」的藥方配藥,並且提醒如何吃?要注意什麼?

我是「保險醫生」,希望問出妳真正的需求擔心的點,再針對你先前購買的保單做健診,然後出專屬於你的建議書(藥方),這樣我才能對症下藥,把錢畫在刀口上。

趁健康且有能力好好檢視保單,「超錢佈署」,別讓「醫不起」成為一種遺憾!

過程:

經過問診式討論與保單健診後,發現黃小姐保單大部分著重在儲蓄險與終身醫療,確實針對住院的實支實付醫療險需要加強的,規劃了兩家實支實付,

- 額度30萬以上,

- 續保年齡也都選擇可以續保80歲以上

- 由延續條款

- 有含門診手術

- 概括式商品

同時針對「大風險重大傷病」險也做了規劃,額度是年收入的兩倍!

選擇實支實付醫療險有10個重點:

1.保額30萬以上。

醫療雜費項目林林總總,健保不給付的項目也越來越多,實支實付醫療額度一定要高,建議保額要做30萬元以上,可以選擇較好的療程與醫材。

2.要有含門診手術。

隨著醫療科技進步,很多手術不用住院,門診手術即可完成,像是白內障手術、

腎結石體外碎石術…等,所以應優先挑選有涵蓋門診手術理賠的保單較好。

3.可續保年齡越長越好。

醫療險用到機會最高是實支實付醫療,目前可續保年齡為最高85歲,因年老生病機會較高,選擇可續保年齡越高對自己較有保障。

4.選擇買概括式的較好,盡可能不要選擇列舉式。

實支實付醫療要選擇概括式條款(超過全民全民健保給付之醫療費用),理賠範圍較廣不受限,請盡量避免列舉式條款的醫療實支實付。

5.要有延續條款。

假如主約是定期險,若是主約期滿或是提前給付,底下的施療險實支實付可能

會失效而消失,所以要選擇有「附約延續批註條款」的附約才有保障喔。

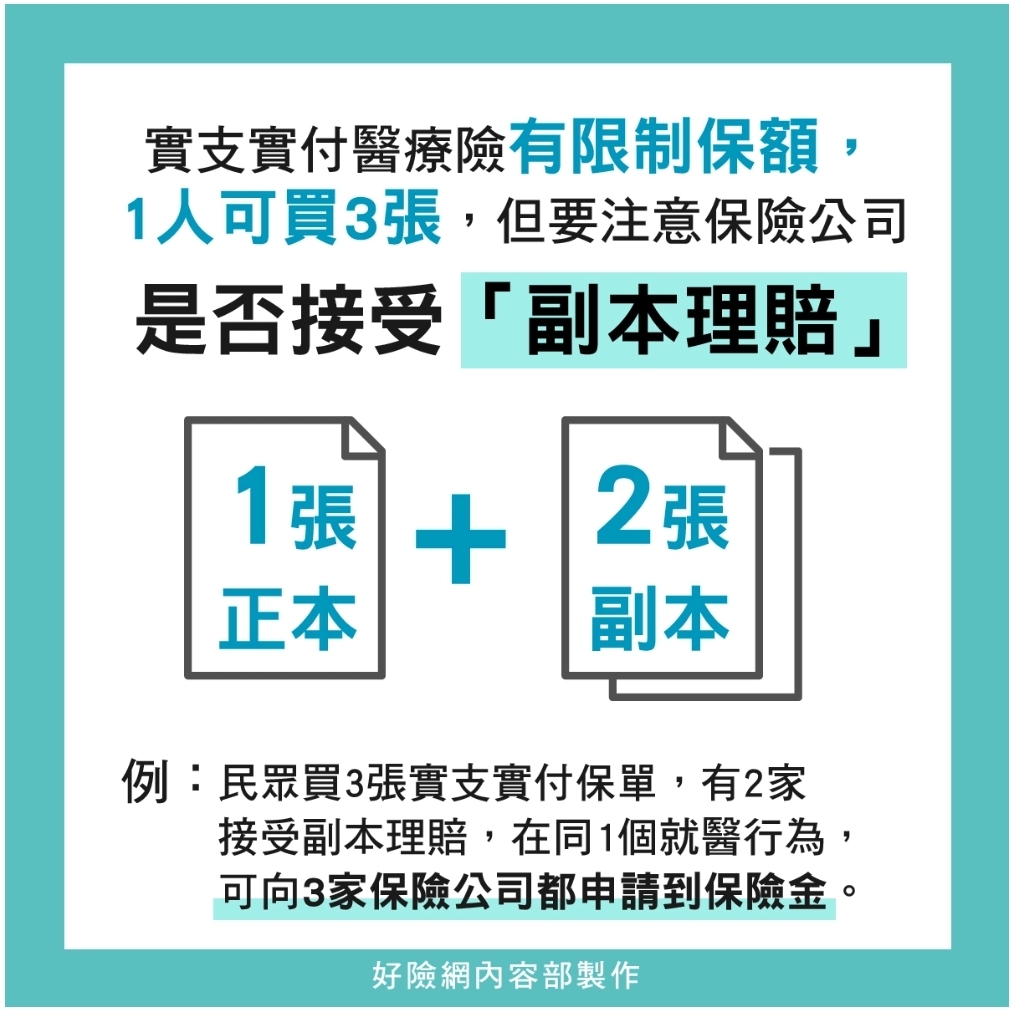

6.一人最多投保三家。

108年11月8號起規定每人只能購買三家,若是自費購買公司團保,也算一家,疾病與意外的醫療險實支實付依照上限三家規定。

7.副本或是正本理賠。

購買時要知道哪些商品可以副本或是正本理賠,也要坦白告訴保險公司目前已

經購買了哪些保險公司的醫療實支實付,後續理賠才能副本理賠,若是選擇只

能正本理賠的醫療險實支實付,就只能當第一家,這點要特別注意。

8.注意年老時的費率是否承擔得起。

實支實付醫療目前大多是自然費率,少有以些險種式平準型的費率,大多是每五年漲一次,年輕時繳的費用可能幾千元,到了年老7、80歲可以要繳上萬元,若是買到三家醫療實支實付,加上年老收入也停止了,也是一筆小負擔,購買時也是要評估喔!

9.有無2-2-7手術項目限制。

購買的醫療險實支實付若有限制手術項目有些會在2-2-7裡才有理賠,應盡量

避免,盡量選擇以「倍數表」為主,如果不再表定項目裡,可以與保險公司協

議理賠。

10.住院與病房費用最好能合併計算。

大多是限額直接給付,目前也是有雜費限額給付之,合併計算較好。

結論:

醫療險實支實付選擇性很多,醫療技術不斷創新,趁健康時一定要定時檢視是否要調整,此時若身體不健康,也必須好好把握目前有效的保單,預算不夠先買一家,預算夠建議買兩家以上才能保障我們,希望以上的統整一療險實支實付對各位有幫助,項要進一步了解可以與我聯繫喔~

(PS.以上純屬分享介紹成交案例,並無任何銷售事宜喔)

公勝保經 保險魔法師 鄒秉中 經營

#醫療全商品 : 癌症險、實支實付、失能險、重大傷病、壽險、意外險。

#產險全商品 : 團保、雇主意外責任險、火險、公共意外險、車險。

{kind=link}